{var%20f='http://v.t.sina.com.cn/share/share.php?appkey=1515056452',u=z||d.location,p=['&url=',e(u),'&title=',e(t||d.title),'&source=',e(r),'&sourceUrl=',e(l),'&content=',c||'gb2312','&pic=',e(p||'')].join('');function%20a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=440,height=430,left=',(s.width-440)/2,',top=',(s.height-430)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent))setTimeout(a,0);else%20a();})(screen,document,encodeURIComponent,'','','http://www.gotohui.com/data/attach/logo/logo.png', '推荐 楼市精灵

的帖子《新政影响下的房地产市场:一二线城市与大湾区楼盘成交量如何?》','https://club.ubaike.cn/p/189548','页面编码gb2312|utf-8默认gb2312'));){kind=link}

指标数值全国房地产开发投资9612亿元,下降11.1%其中:住宅投资7282亿元,下降10.7%房地产开发企业房屋施工面积535372万平方米,下降11.7%其中:住宅施工面积371347万平方米,下降11.9%房屋新开工面积5084万平方米,下降23.1%其中:住宅新开工面积3695万平方 ......

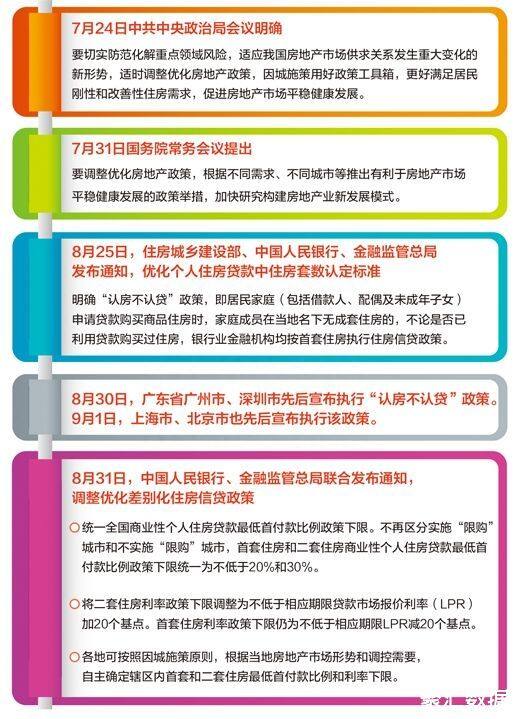

近期,楼市迎来了一系列重磅政策,引发各界对房地产市场的广泛关注。首个周末后,我们看到了市场的初步反应,不同城市、不同区域表现有所不同。

据悉,新政出台后,一线城市如北京、上海的市场反应尤为强烈。然而,从几家大型房企提供的全国数据来看,二线、三线和四线城市似乎对这些政策较为冷静,无论是客户到访量还是成交量,几乎没有明显的环比增长。而在强二线城市和一线城市,客户到访量有了10%-20%的增长。

特别是在大湾区,虽然可能受到台风的影响,但总体来说,客户的到访量并未明显增加。广佛两城的某些楼盘的到访量甚至出现了下滑,而位置较为核心的楼盘则有所上涨。这意味着,外围区的楼盘在新政下的吸引力并不明显。

在成交方面,强二线和一线城市的表现同样亮眼。很多此前持观望态度的客户在过去一周已经做出了购房决策。但值得注意的是,这波客户的数量总体上是有限的,一旦这部分客户被消化,市场是否能继续保持热度就要看新增到访的客户量是否能够维持。

综上,虽然新政对市场带来了一定的拉动,但其影响力度和深度仍有待观察。更多的关注点可能在于,后续的政策能否进一步稳定市场,特别是首付政策是否有望调整。如果后续政策不能够为市场带来实质性的支撑,这一波短暂的反弹也可能很快消退。

Copyright 2024 gotohui.com闽ICP备08105781号-11闽公网安备35011102350481号

微信小程序

微信服务号

我觉得现在已经不是政策能救市了,或者说谁都知道中国房地产已经不可能再有以前连续10年的行情了,炒房客估计都已经离场了,刚需的老百姓基本都在几年前掏空6个钱包,新有需求的除非迫不得已,肯定是观望意愿大于现在入场

房地产经过二十五年的高速发展,除了一线城市基本处于供求平衡外,其他绝大部分城市已过剩。走下坡路是必然的,随着人口少,收入降,经济不景气,另外烂尾楼不解决,房价不会企稳。