根据最新数据,2025年11月中国70个城市的新建住宅销售价格同比下降2.4%。这个降幅比之前两个月(2.2%)更大。同时,房价已经连续29个月下降,并且这次的降幅是自8月份以来最大的。部分主要城市的价格下降速度在加快。具体变化见下表:城市2025年11月同比涨跌2 ......

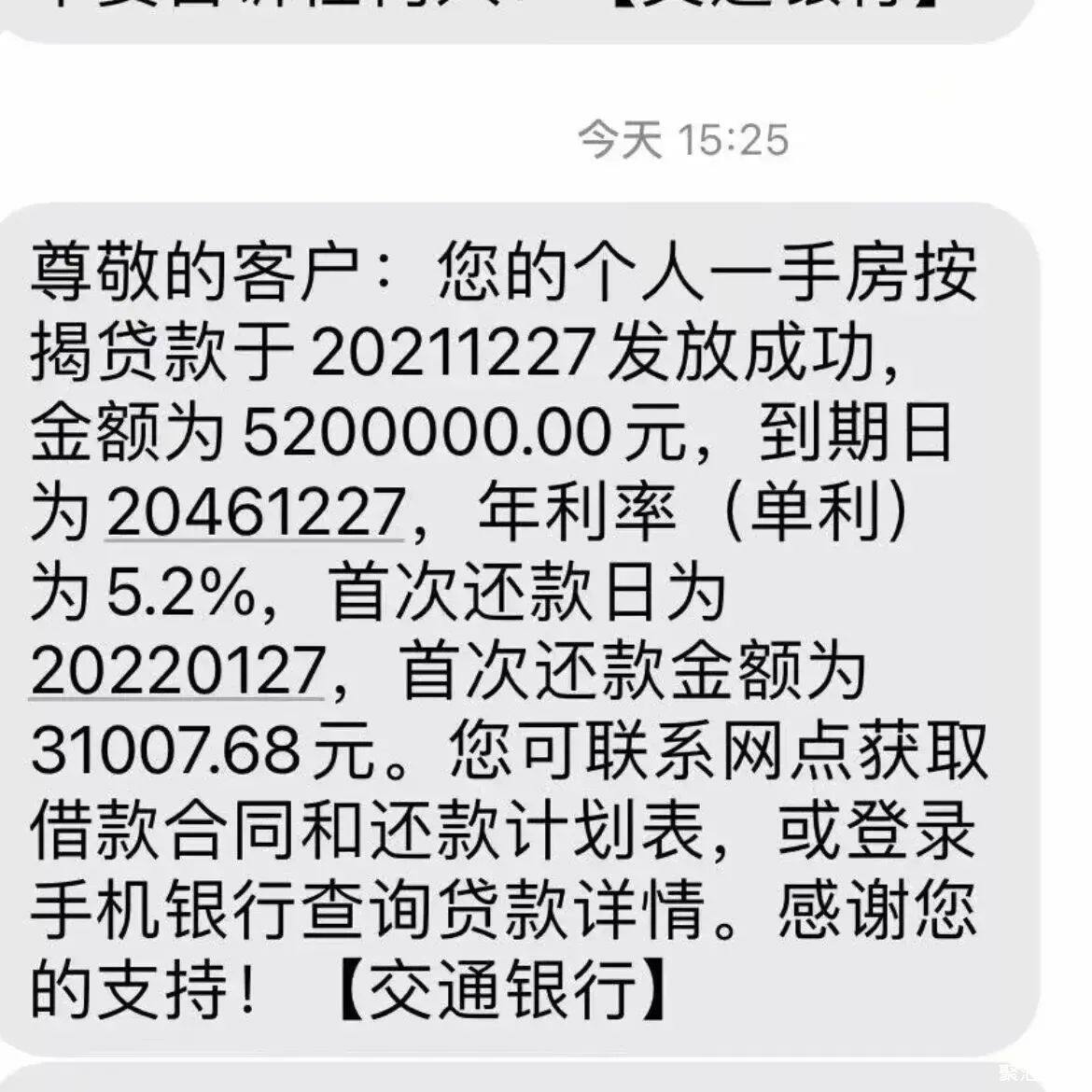

早上看到这张贷款的图,瞄了下贷款520w,25年,5.2%的单利连本带息25年后930w,每个月31000,每天啥也不干,一睁开眼睛就要想到欠银行1000+,人生顿时无趣。

年薪百万才敢这么贷款,还得保证接下来25年都能稳定在这个收入上。最近身边几个中年危机的朋友身上来看,他们也曾经有几年高光时刻,但是很遗憾,这种高光时刻就只有三五年……大部分从毕业开始工资慢慢增长,一般十年到了三十多岁开始高光时刻,过了四十即便还没遇到中年危机,也是忧虑重重,根本没得轻松。

前几天看一篇文章,说年轻人买房,要努力踮起脚尖去买超出自己能力一点的房子,现在看着贷款多,但是很快收入会增长,再回头看就不算多了。这种言论在小城市可能适用,因为小城市房价波动没那么大。但是对于一些大城市来说,过去十年平均工资翻一倍,房价动辄5-8倍来说,压力其实并没有解除。如果不幸高位接盘后,断供的风险都很大。

也不知道是不是老了,越来越厌恶高风险了。

Copyright 2024 gotohui.com闽ICP备08105781号-11闽公网安备35011102350481号

微信小程序

微信服务号

{var%20f='http://v.t.sina.com.cn/share/share.php?appkey=1515056452',u=z||d.location,p=['&url=',e(u),'&title=',e(t||d.title),'&source=',e(r),'&sourceUrl=',e(l),'&content=',c||'gb2312','&pic=',e(p||'')].join('');function%20a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=440,height=430,left=',(s.width-440)/2,',top=',(s.height-430)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent))setTimeout(a,0);else%20a();})(screen,document,encodeURIComponent,'','','http://www.gotohui.com/data/attach/logo/logo.png', '推荐 匿名用户 的帖子《压垮年轻人生育的究竟是不是房价?》','https://club.ubaike.cn/p/168656','页面编码gb2312|utf-8默认gb2312'));){kind=link}

25年前,好一点的单位每年差不多一万收入。现在是20万,二十倍,现在的520万在25年后也就现在的25万吧。

25年410万的利息。300个月里,每一个月都是3万1的支付,想不心事重重都不行。但愿老天保佑自己,年年月月都高升,收入就像芝麻开花一样节节高,永远不会生病永远不会失业,娃从幼儿园到大学毕业,年年都是奖学金不用爹妈出一分钱,娃也永远不会生病,能做到这一点,买别墅都没有问题。

你还是房子买少了,或者说买晚了。不然你应该明白,这个920万相较于未来25年来说,根本不值得一提。

现在有个误区,很多人认为买房的贷款利息不算钱,房价升值的思想在很多人脑子里可以抵消利息

资本恶意寻租之下,负债累累是压垮人口生育能力的最致命"稻草"

贷款买房可怕的是前5年还的基本就是利息!哪有什么百分百的顺顺利利!打比方5年内工作不顺利呢?家里有人重病需要钱医治呢!导致急需用钱的时候你去卖房,你会发现,你买的时候3万一平,你卖4w一平还是亏!那如果跌了呢?还有工作没了或者顶梁柱没法工作了?你发现你辛辛苦苦还了3-5年贷款白还了不说,还欠银行钱,房子被法拍了!最后落得房财两空!

像你这种喜欢把30年的利息都算进去的,会觉得利息怎么那么多,其实利息和通胀相比,不值一提。想想30年前的物价和收入吧。房贷是最大的福利,如果这点看不明白,还是不要买房的好,放弃这笔福利吧

能还3万多月供的人,根本不愁房贷,也不会一睁眼就要去挣钱,他们有自己的生财之道,靠工资还贷的人是不明白的。

感谢6年前的自己,咬咬牙,踮起脚尖买了大平层。那时的贷款不像现在这么严,比较容易批到的。今年看看周边的人买房,简直是太苛刻了,尤其是新房,根本没有贷款的机会。

看了这些杠杆买房的,才发现都是有钱人啊,一个月几万块的还贷好像没有压力,这也间接证明了人家的收入要远远大过贷款买房。 本人是穷人,买不起,即使买得起我也不会去干这样的事情,农村有房二层,离城市也不远,离省城也就一个小时,住在农村有什么不好?有哪些钱生活不照样过得有滋有味,也许是贫穷限制了我们的想象吧。

踮起脚尖买房这句话,放在十年前是对的,因为十年来房价涨了很多,工资也涨了不少,如果十年前踮起脚尖的朋友现在确实可以松口气了。但是时移世易,现在的房价已经高不可攀,近两年受疫情影响,收入不升反降,再踮起脚尖,会把脚弄抽筋的。

20年前的收入,月薪1000多是普通人的水平,现在的收入,月薪5000多是普通人的水平,收入也就翻了5倍吧,但是房价基本都翻了10-30倍。