根据最新数据,2025年11月中国70个城市的新建住宅销售价格同比下降2.4%。这个降幅比之前两个月(2.2%)更大。同时,房价已经连续29个月下降,并且这次的降幅是自8月份以来最大的。部分主要城市的价格下降速度在加快。具体变化见下表:城市2025年11月同比涨跌2 ......

上海个人住房商业贷款也出现了房贷难的问题。前阵子不少地方的商业贷款直接停贷了,最近上海的商贷虽然没停但放贷的速度明显放缓。今天甚至传出消息称部分银行可用来作为房贷的余额只有200万元了。同时,不少银行表示不仅二季度的房贷余额不足,三季度的指标也已经用得差不多了,现在申请贷款可能要到四季度才能下发。

之所以会发生这样的情况主要还是因为国家调控楼市的尺度越来越紧,而且方式越来越多,现在楼市调整手段已经从限购逐渐发展成了限贷。

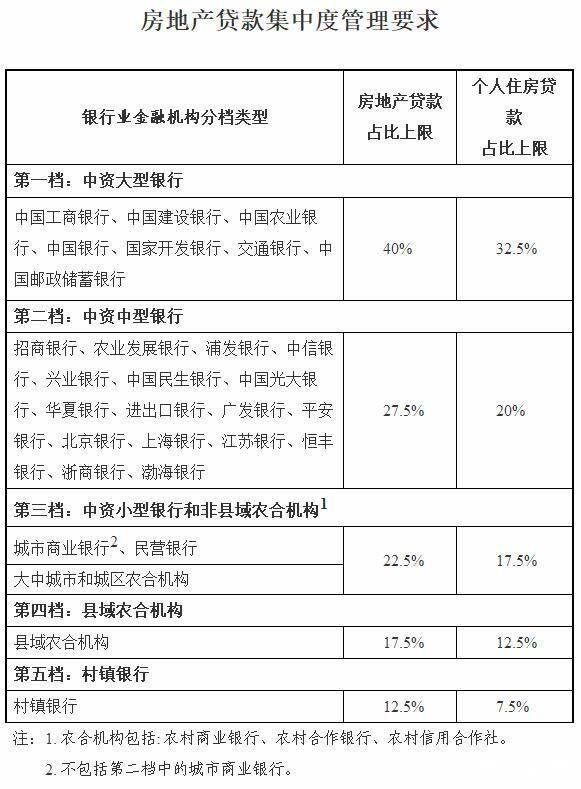

根据去年年底出台的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,全国的商业银行被分成五类,每一类都有一定的住房贷款比例限制。比如,第一类7家大型国有银行的个人住房贷款余额占所有贷款余额的比例不得超过32.5%。也就是说假如某大型国有银行各类贷款额共计1000亿元,则个人住房贷款余额不可以超过325亿元。

又比如招行、浦发银行等17家中型银行个人住房贷款比例不得超过20%,城商行、民营银行不得超过17.5%。规模越小,个人住房贷款占该行各类贷款总额的比例上限就越低。

正是由于这样的原因导致各家银行无法像以前那样不断发放个人住房贷款。再加上上海楼市从去年四季度开始经历了一波小牛市,成交量大增,个人住房贷款的数额飙升使得各家银行本就捉襟见肘的住房贷款余额被迅速消耗。

面对这样的情形,准备买二手房的朋友,签合同时千万不要一个疏忽落入违约陷阱。按照以前的习惯,交易双方会约定每一笔款项的最晚时间进度。比如,5月1日签订房屋买卖合同后约定第一笔首付款在5月15日前结清,第二笔款项(一般为贷款)在8月1日前结清,5%的尾款过户后结清。如果没能在约定时间内给到相应的款项则视为买家违约。

这在银行放贷速度正常的情况下是没有任何问题的,但现在放贷速度延迟得厉害,没人知道你的贷款什么时候能审批下来。如果8月1日银行还没有下放贷款给卖家则买家只有两个选择,要么另外凑钱支付,要么就是违约。一般来说,贷款总额较大,凑钱是几乎不可能做到的,那么面临的只能是违约,而违约是要承担违约责任的,卖家可以要求买家支付违约金甚至解除买卖合同(如果房价大涨完全可能被要求解除合同)。

要避免这样的风险发生就必须在签订房屋买卖合同中规避这样的条款。可以直接在合同中写上“第二笔款项在银行审批放贷后支付给卖方“,或者写上”非因个人原因导致的付款延迟不被视为违约“。可以的话把这两点都写上。现在的上海楼市行情并不是几个月前那种卖家的天下,因此卖家不太会因为你要求写上这样的条款而不同你进行交易。当然,如果还有一位能全款买房且出价和你差不多的买主存在的话,那就很被动了,毕竟如果你是卖家也会希望购房款尽快到手吧。

这里为什么要专门说二手房呢?不是因为买新房贷款审批得就快,而是因为新房的卖家是给家房地产开发公司,在贷款没有下放的情况下他们不太会和买家纠缠违约的事情,他们自己也知道现在的贷款很难批下来。前段时间出现过部分开发商特意挑那些能够全款买房的客户,后来被人举报,相关部门进行了调查并通报处罚,现在的开发商已经不敢挑客户了。

如果资金足够能买新房那还是选择新房吧,不过我知道摇号并不是那么容易的事情,得看天。

最后,对于全款买房的土豪以及纯公积金贷款的朋友而言可以忽略上文。

Copyright 2024 gotohui.com闽ICP备08105781号-11闽公网安备35011102350481号

微信小程序

微信服务号

{var%20f='http://v.t.sina.com.cn/share/share.php?appkey=1515056452',u=z||d.location,p=['&url=',e(u),'&title=',e(t||d.title),'&source=',e(r),'&sourceUrl=',e(l),'&content=',c||'gb2312','&pic=',e(p||'')].join('');function%20a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=440,height=430,left=',(s.width-440)/2,',top=',(s.height-430)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent))setTimeout(a,0);else%20a();})(screen,document,encodeURIComponent,'','','http://www.gotohui.com/data/attach/logo/logo.png', '推荐 匿名用户 的帖子《买房人注意!二手房买卖不要因为银行放贷慢而被动违约》','https://club.ubaike.cn/p/160463','页面编码gb2312|utf-8默认gb2312'));){kind=link}

原先预估的六月初放款,没想到银行跳票了。现在我和原房东心照不宣: 我是反正产证已经过户,人又住单位宿舍,不着急入住,晚点款清交房也无所谓,正好可以晚点开始还贷; 原房主是搬出去后入住的地方还没联系好,他家原先联系的已经跳票,还在找新的。 现在两边都很配合的不去找银行催

不要怕,中介和银行有的是办法

房地产才是最大虚拟市场