根据最新数据,2025年11月中国70个城市的新建住宅销售价格同比下降2.4%。这个降幅比之前两个月(2.2%)更大。同时,房价已经连续29个月下降,并且这次的降幅是自8月份以来最大的。部分主要城市的价格下降速度在加快。具体变化见下表:城市2025年11月同比涨跌2 ......

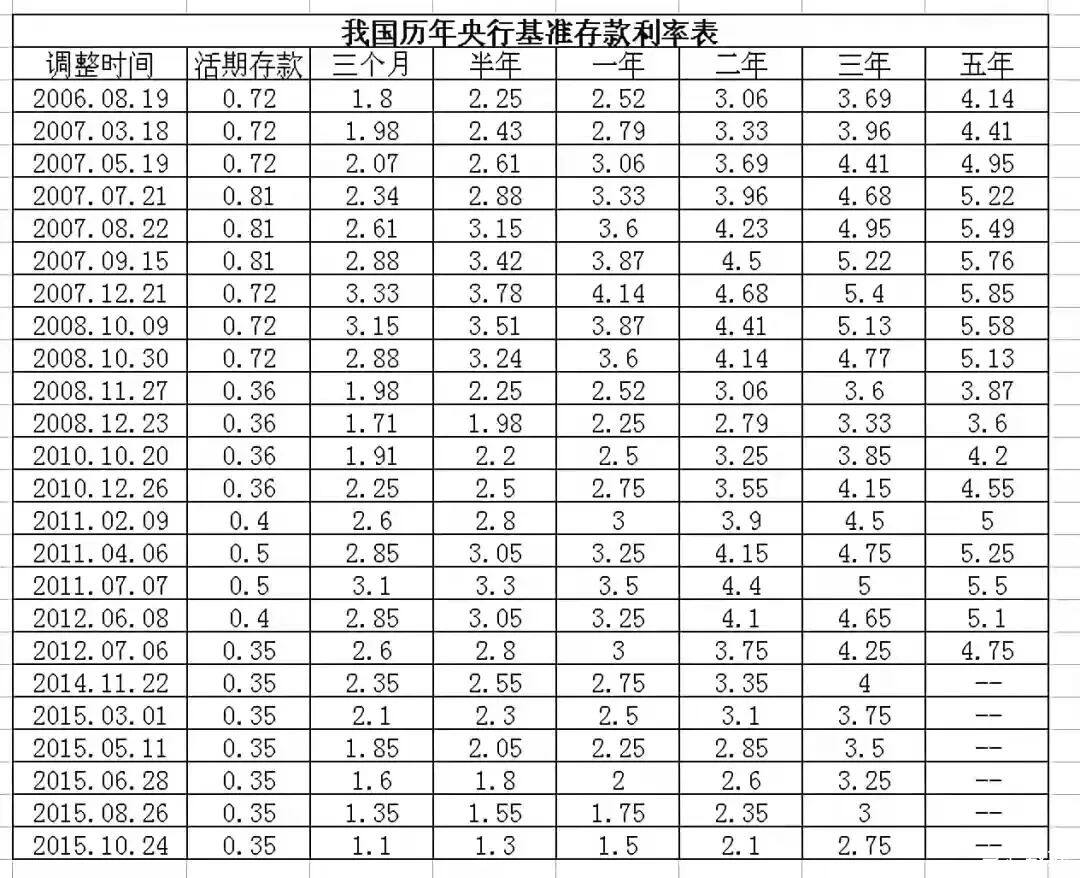

最直接的影响是短期限的存款利率有可能上升,但中长期限利率有下行压力。归根到底,自6月21日起将存款利率定价方式由现行的“基准利率×倍数”改为“基准利率+基点”,存款利率定价改革的影响会逐渐深入,对储户的投资理财行为构成不少的影响。

通过优化存款利率自律,将会有利于市场有序竞争。根据新方案的规则来看,金融机构无需大幅调整所有期限的存款利率,而且一年以上的存款占比也较小,综合影响会比较有限。

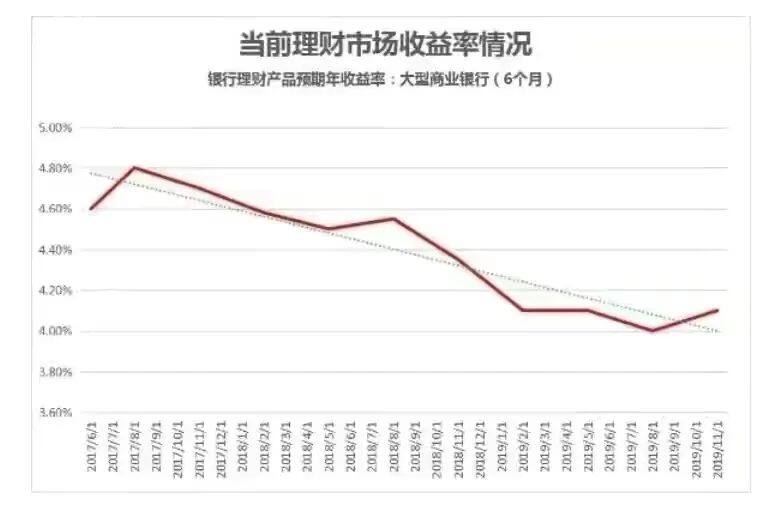

不过,大额存单高息利率会趋于下降,这也是适应了无风险利率下行的趋势。在无风险利率趋于下行的背景下,理财市场的收益率也会趋于下降。

近年来,智能存款、高息理财等产品逐渐减少,存款利率趋于下降,促使投资者进一步分散资产配置,这或多或少刺激部分资金流向股市,打破刚性兑付,将会是大势所趋。

长期来看,居民储蓄会加快投资转化,未来储户可能会逐渐分散资产配置,风险偏好也会逐渐改变。

Copyright 2024 gotohui.com闽ICP备08105781号-11闽公网安备35011102350481号

微信小程序

微信服务号

{var%20f='http://v.t.sina.com.cn/share/share.php?appkey=1515056452',u=z||d.location,p=['&url=',e(u),'&title=',e(t||d.title),'&source=',e(r),'&sourceUrl=',e(l),'&content=',c||'gb2312','&pic=',e(p||'')].join('');function%20a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=440,height=430,left=',(s.width-440)/2,',top=',(s.height-430)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent))setTimeout(a,0);else%20a();})(screen,document,encodeURIComponent,'','','http://www.gotohui.com/data/attach/logo/logo.png', '推荐 匿名用户 的帖子《存款利率定价改革,对老百姓有什么影响?》','https://club.ubaike.cn/p/160160','页面编码gb2312|utf-8默认gb2312'));){kind=link}

调整的目的就是要将长期存款调动起来,刺激消费,提升资本市场发展。只有资本市场繁荣了,风险资金有好的退出路径,才会积极投入到实体经济中。而普通投资者能够赚到钱,才会提升消费,进而提升经济发展。

简单地说:其一,利好消费,存款利息降低了,当期消费的机会成本降低了,就会拿更多的钱来消费。

其二,利好投资。存款利息降低,尤其是中长期利息降低,企业融资成本也降低,有助于鼓励民间投资。

其三,利好股市。既然存存款受益率降低了,很多人就可能选择股市投资。

其四,利率市场化水平进步一提高,优化资金配置效率。

大家都知道,我们中国人最喜欢存钱,这个是一个好习惯,现在,存钱赚利息的好日子快到头了。

因为银行现在可以自己定存款利率了,有可能涨,也有可能跌,从成熟市场利率看,跌的概率大一些,你没有看到美国都负利率了吗?

为什么要搞利率自由化呢?因为我们要建立市场经济相适应的金融体系。银行的功能主要是吸储放贷,所以每个银行都希望存款利率低一点,这样放出去就赚多一点,当然低的话,也可以降低放贷利率来获取高信用客户,银行也有投资功能,同理,也会提高投资收益。所以,银行有很强的降存款利率的意愿。

但大家要知道,银行之间是有竞争的,你降我不降,别人就跑来我行了,但对于大行来说,比小行的用户多,对吸储压力没有中小银行大,所以国有大行最近都在降,小行借机涨利率,所以大家可以考虑小行的产品。

第一,按照此次调整,一年期利息实际上是上升的,二年期基本没有什么变化,但是从三年期开始,就下降了。对于老年人长期存款拿利息的,损失是比较大的。长期利率下降,存款变得非常不划算,会被通胀吃掉更多的钱。

第二,此次调整也是为了减少银行间的恶性竞争。对于小银行来说,压力变得更大,拉存款的难度增加,但对大银行影响有限。银行行股将会出现一定的分化,强者很强的格局进一步加大。

第三,对于企业来说,流动资金增加,融资难度降低,有利于企业的融资。

第四,此举最大的意图在于,刺激投资和消费,存款利率的下降,已经远远落后于通胀率,存款已经非常不划算。

第五,对于房地产行业,非常不利。利率下降,揽储难度增加,必然影响贷款发放。未来,二手房的贷款会非常困难。